你好,欣泰电气是上市公司。

所属行业:机械制造>电器机械及器材制造>其他电器机械及器材制造

投资方:天润资本/安芙兰资本/以诺资本/世欣荣和

上市时间:2014年01月27日

发行价:16.31RMB

上市地点:深圳证券交易所创业板

发行量:21445000股

股票代码:300372

案例分析:

事件回顾

欣泰电气(300372,SZ),鸭绿江畔的一家公司,主营业务是电力、风电、石油业务,主要产品是变电站和电力变压器,2014年1月27日在创业板上市,2015年7月14日被证监会进行立案调查,2016年7月8日,证监会宣布欣泰电气欺诈上市,启动强制退市程序,2017年8月28日从深交所摘牌退市。

短短不足4年股龄,上市以来,业绩更是一年不如一年,过了2015年,净利润直接变成亏损。

2015年7月14日,欣泰电气公告《股票存在暂停上市风险的提示性公告》,称因涉嫌违反证券法律法规被证监会进行立案调查。

接到立案调查之后,公司随即展开了财务自查,并于2015年11月27日发布了《关于对以前年度重大会计差错更正与追溯调整的公告》:公司在2011-2014 年,连续4年,虚构收回应收账款并于下一会计期初转出资金、转回应收账款,导致公司少计提应收账款坏账准备,财务报表项目列示不正确,不符合准则规定。

这所谓的财务报表项目列示不正确,说的也太委婉了,这是其实就是妥妥的财务造假啊,而且是IPO造假和年报造假!

让我们看看事情的严重性。

2012年、2013年分别虚增利润618万、1054万,2014年虚减利润255万。相应地,2012年、2013年分别多交所得税109万、186万,2014年少交所得税45万。

得到的相应处罚是:

1、公司及相关舞弊人员被罚款1900多万;

2、公司董事长和总会计被处以终身禁止进入证券市场禁入处罚,二者终身不得从事证券业务或担任上市公司董监高;

3、保荐机构及承销商的兴业证券及相关责任人也被罚没近5800万元;

4、相关会计师事务所、律所、评估公司也被立案调查。

当然除了这重重的处罚需要让大家警醒以外,我们还得看看人家是如何造假的?

2

欣泰电气基本情况

根据欣泰电气在2014年申报的招股说明书来看,欣泰电气的存在如下情况:

1关联股东持股较为集中

公司控股股东为辽宁欣泰,温德乙是控股股东辽宁欣泰的董事长,也是欣泰电气的实控人。自然人股东刘桂文是温德乙的配偶,蔡虹为刘桂文的姐姐的配偶。所以温德乙家族持股比例达到48%左右,如果股权过于集中,存在凌驾于内部控制之上的风险。

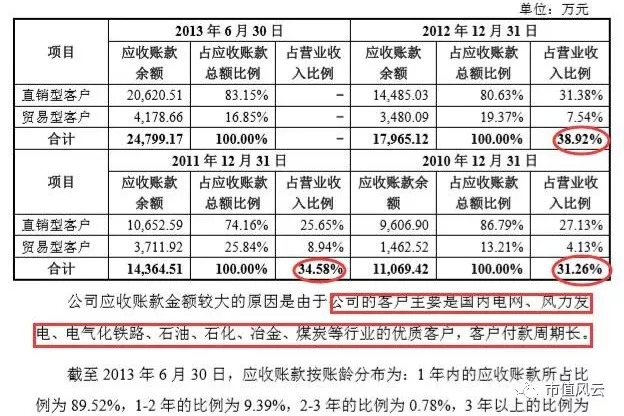

2应收账款余额及占比双高

根据招股说明书披露,欣泰电气从2010年至2012年的应收账款余额占营业收入的比例,均在30%以上,2013年1-6月的该比例未进行披露。

解释称应收账款占比较高的原因是因为下游客户都是电网、铁路、煤炭等基础设施行业的优质客户,付款周期长,同时账龄短。而且计提政策与同行业上市公司可比,看不出问题。

为了与上市后的年报数据(差错更正前的数据)统一口径,风云君将应收账款余额均换成应收账款账面价值,各年占营业收入的比例如下图所示。

根据当时行政处罚披露信息来看,欣泰电气是2014年及上市前存在财务造假行为,所以,在招股说明书中披露的三年一期财报数据中的“应收/营收占比”都十分“干净”。

(数据来源:根据招股说明书以及chioce数据整理)

但是取招股说明书中的营业收入,对2013年1-6月占比,进行计算后,实际上是106%!而招股说明书并未披露该占比,细节掩盖的十分巧妙~

被立案调查后,该比例更是有些离谱,2015年至2017年的“应收/营收占比”分别为144%、285%、689%!

3收入存在季节性波动

各年第1、第2季度为销售淡季,第3、4季度为销售旺季,而且存在一定的赊销。赊销意味着,应收账款在属于旺季的第3、4季度将会增加的更多。所以对于这种季节性销售、赊销的企业,在期末时,结合其市场竞争地位,与同行业公司进行对比,检查应收账款是否异常、回款情况怎样,坏账计提政策是否谨慎。

4原料价格波动对成本影响大

从招股说明书披露情况来看,原料占生产成本比例基本都在91%以上,所以原料价格波动对公司主营业务成本具有重大影响。因此,对该类公司进行分析时,也应重点关注原材料成本的价格与主营业务成本的变化。

财务造假手段

1虚构收回应收账款,减少坏账准备计提

正是上述提到的,第3、4季度为销售旺季,应收账款余额较大,而每年年末,企业都要对应收账款进行坏账准备计提,作为资产减值损失冲减当期损益。

而对于应收账款水涨船高的欣泰电气来说,在行业不景气的情况下,回款下降,现金流承压。

于是为使欣泰电气顺利上市,公司的总会计向董事长建议,在会计期末采取“用外部借款减少应收账款,并于下期初再还款冲回”的做法。

比如12月虚构收回应收账款,次年1月该笔应收账款又重新回到账上,到3月要出具季报时,又循环上述操作。给外部信息使用者一种,期末应收账款和回款情况都处于正常水平,财务指标“漂亮”的直观感受。

其他应收账款也是同上述操作原理。

它的具体操作方式是:

从外部借款,让财务去银行同时办理提现和交款业务,将对方借款资金提取之后,再将所借金额分批分款做成收款业务,填写现金交款单,付款人写上与其有业务往来的各个公司名称,假装是该公司的销售回款入账,从而冲销本期应收账款,按照账龄法计提坏账时,减少计提坏账;过了报告期,再从银行账户中将该笔资金提取出来,还给借款人。

该类操作的突破点是可以通过核查银行流水,可以发现期末、期初较为异常的现金流入和流出;另外查看应收账款明细账,看期末是否存在大笔收回、期初大量红字冲回的账务处理。

还有一种方式是,让外部借款方给公司客户开银行汇票,客户再将该汇票背书给公司,背书人写上该客户,公司收到该汇票后,作为应收账款回款入账,最终汇票又经由客户原路返回给借款人。这样的话,流转在账上毫无痕迹,只能通过核查汇票才能发现该类不正常的交易。

从2011年到2014年,连续四年的财务报告,各期虚构收回应收账款从7000多万到近2亿不等。

既然上述货款的收回都是虚构的,那么企业的现金流不会得到改善,所以长期看来,公司的现金流和负债指标也会出现异常。

2虚构自我交易

自我交易,目的是实现收入、利润的虚假增长。在2015年的公布的重大会计差错更正中,2012年、2013年分别就虚构交易产生的利润多交了所得税109万、186万。

主要通过制作虚假销售合同和虚假采购,将虚假采购资金转出之后,同时作为销售收款收回,并同时配合虚开销售发票,付出税收成本代价。

该类左手倒右手交易的原理就是通过虚构交易(如增加往来款、预付采购款)将大额资金转出,再将上述资金设法转入公司客户,最终以销售交易的方式将资金回笼。

如果是系统性的造假,单据流和财务流都一一匹配,很难发现造假,但是结合预付账款的一个长期变动趋势,可以以此作为突破口发现异常。

3虚减成本费用

比起虚增收入,虚减成本费用较为简单而且具有隐蔽性。

但是对于那种,就海关进出口数据、钢铁销售价格等可获得的外部数据进行造假,成本较高,细心的人总会发现端倪,如市值风云的重磅尔康制药(300267,SZ)一文,通过海关数据证明木薯淀粉的销量有异常。

根据欣泰电气当时的招股说明书披露的信息来看,欣泰电气2010年硅钢的采购平均单价为14905.8元/吨,采购量为6310吨,采购总额为9405万。而与《中国联合钢铁网》披露的硅钢采购价格,2010年硅钢片的采购价在17000元/吨-21000元/吨之间,所以欣泰电气的14905.8元/吨是比全国最低采购价格还要低。

因此也意味着,招股说明书中披露的2010年的采购成本存在虚减的事实,导致2010年净利润有所虚增。

一般对于这类虚减营业成本的情况,除了结合市场价格,还可以查看存货结转方法、销售成本率变动情况来突破。

Copyright @ 2015-2022 海外生活网版权所有 备案号: 沪ICP备2020036824号-21 联系邮箱:562 66 29@qq.com